周刊客服咨询

【北京办事处】

【深圳办事处】

李成东“专业主义”电商年度演讲圆满举办,专业主义,你唯一的生存之道

2022/01/24 | via. 媒体 CBNweekly

2022年1月20日,海豚社创始人李成东的“专业主义”电商年度演讲在北京嘉瑞文化中心圆满举办,吸引了近200位投资人、电商创业者参加,同时还有过万人观看本次演讲的线上直播。

为了解决大家的困惑,海豚社创始人李成东走访了100多家企业,举办了65场电商饭局、上百场活动,和胖虎奢侈品创始人马成、每日优鲜创始人徐正等百余位一线企业家、投资人深度交流,精心打磨了首届李成东专业主义电商年度演讲,希望能帮助大家找到2022年的生存之道。

在3个小时的时间里,这场演讲深入解读了政策变化、行业趋势,消费潜力,以及3大渠道机会;还深入解读了20个寒冬里还能活的好的公司案例,提炼出他们成功的底层逻辑——专业主义。整场演讲极大提振了大家对未来的信心,也给参会者提供了众多企业经营的干货。

电商行业独家解读:监管的维度、目的和结果

2021年堪称互联网历史上最强监管之年,从市场营销、到市场竞争、到境外上市............互联网行业发展的每个链条都遭遇了监管。

那么,政府监管是如何改变行业的?李成东演讲提到了监管的五个维度:

其一:是反垄断。

《反垄断法》和《电商法》都明确禁止二选一行为,阿里和美团都已经交出了巨额罚款。

其二:是合规税收。

针对品牌方和中小商家,新的电商税收政策也已经出台,《网络交易监督管理办法》中明确表明,年交易额累计超过10万元需要依法登记,意味着这些合法经营者不再能逃避税收。

现在所有的头部主播都要开始交税、补税。上个月,淘宝直播top2和top3的主播,薇娅、雪梨因为偷税漏税这个事情,直播间被封停了,薇娅还面临了13.41亿的巨额罚款。

其三:恶意竞争。

市场监管总局对多多买菜、美团优选等多家社区团购企业不正当价格行为做出了处罚。因为这种竞争已经扰乱了市场秩序,对菜市场、实体商超带来了冲击,政策需要保护线下市场稳定发展。所以资本也不敢再往这个赛道投资了。

其四:影响的是资本。

上个月,证监会就境外上市相关制度规则公开征求意见,现在资本退出更加繁琐了,不太利于互联网发展。这也意味着,融资行为越来越严谨,资本的获取难度有所加大。

其五:是针对大数据杀熟。

去年,国家市场监督管理总局起草了《价格违法行为行政处罚规定(修订征求意见稿)》,有关电商平台“大数据杀熟”的相关处罚规定也出现在了《意见稿》中。在处罚方面,大数据杀熟最多可能被处以“上一年度销售总额1‰以上5‰以下”的罚款。

这么多的监管背后,到底是出于什么目的?李成东认为有四个目的——保护中小商家、保护消费者、保护员工和保护信息安全。

带来的结果:

结果一,让互联网从无序竞争到有序竞争,以前的互联网是强者恒的马太效应修罗场,现在将得到改善。

结果二,合法合规的经营时代来临,也意味着商家要为此付出更多的成本。所以在线零售成本会增加,行业竞争优势会减弱。

结果三,让行业从不公平竞争到公平竞争。打破了线上绝对的竞争优势,打破了阿里巨头绝对的垄断优势话语权,打破了头部达人的垄断话语权,有利于公平竞争,结论就是,格局重新洗牌。

来自政策的监管,给整个电商行业带来了不确定性,但不仅仅是电商,整个零售业都将产生动荡。

电商行业大势独家解读:存量时代的此消彼长

身在电商行业的人都未必认真研究过,2021年双十一期间,中国实物商品网上零售额单月同比是负增长的。

根据海豚智库的研究:从年度数据来看,2020年,电商增速降低到了14%,在疫情逐渐过去的今年,电商的大概增速在12%左右,去年和今年的增速没有太大的变化。从全年累计来看,实物商品网上零售额的增长跌破两位数,进入个位数,只是时间问题。这意味着中国电商行业来到一个发展拐点。

演讲现场,李成东独家分享了电商行业进入缓慢增长时代的两个原因:

第一个原因,是电商行业遇到了用户增长的天花板,目前网购用户约有8.12亿,2021年增速下滑到3%左右。客观上存在增量用户优先,且下沉市场用户购买力相对比较差,市场竞争从增量步入存量。

第二个原因,是服饰化妆品家电3c等大部分品类线上渗透率已经接近或者超过50%,只有快消品、生鲜类等少数品类还有空间。

结合这两个趋势,李成东判断,中国电商已经完完全全的进入一个存量市场竞争时代,不管是平台还是商家,还想指望快速增长已经不再可能。而存量市场比较典型的特征就是,零和博弈、此消彼长,比如抖音快手崛起,必然会导致阿里电商的衰落。

2022中国消费或将迎来反弹,国货替代潮将持续

而2021年,在新冠疫情负面影响逐渐消退的背景下,我国社会零售总额增速放缓,消费景气度不高。因此,很多零售、消费行业的从业者、投资人都对2022年消费趋势偏悲观。

但是,李成东预言,2022年618前,中国消费会迎来复苏反弹。

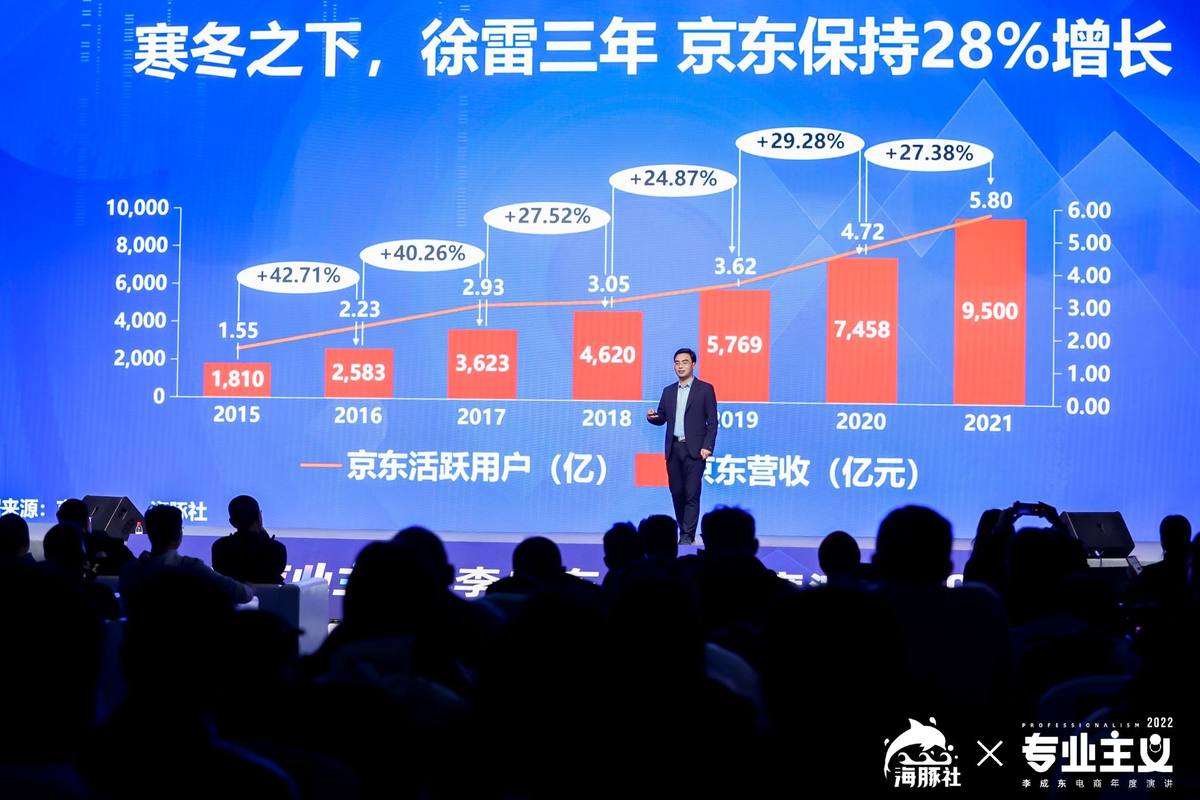

在政策利空,流量红利退潮,消费景气度不高的背景下,中概股2021年的表现令投资者心凉。但是,结合对政策监管方向和政策影响的预判,对消费复苏趋势的预判,本次演讲对明年的电商中概股做了预言:很大机会触底反弹,而最值得买的股票,当然是吃到了消费复苏和政策严格监管,合法合规经营红利的公司,即是京东和美团。

当2022消费强势复苏,国货品牌对国外品牌的替代潮也将持续,从业者和投资人都有望在此间找到机会。

回顾过去20年的消费产业的发展史,国产品牌在家电行业和手机行业实现了对国外品牌的清洗和替代。

2000年至2010年期间是家电行业的替代潮,海尔、美的、格力崛起。随后的2011年至2018年,是手机行业的巨变,华为、oppo、小米等国产品牌矩阵成型。李成东认为,国货替代潮将依次发生在运动服饰、快销品行业、汽车和奢侈品四大类目中。

到2025年,中国将诞生超过100家年销售额在100亿以上新消费品牌,以及20家以上千亿级新消费品牌。过去三年里,天猫上的国货品牌新增10万多个,增速远超国外品牌,在线上市场占有率超七成。新锐国货品牌力量不容小觑,食品、美妆、新能源汽车、小家电等行业领域,均有不少企业成功上市。李成东分享了元气森林,CHALI茶里等国货替代外国品牌的案例,让从业者看到了信心和希望。

过去一年,不少依赖流量的新消费品牌,销售额出现了断崖下降的情况,金沙江创投合伙人朱啸虎也分享了他的看法:“新品牌拿到投资很难,但是一定要熬过寒冬,维持稳定的复购毛利率。”

揭秘电商寒冬里的3大渠道机会:

在解读了政策形势,电商行业大势,以及消费趋势后;面对线上零售增速放缓,互联网流量红利退潮,线上成本不断的上涨,李成东给出了寒冬里的3大渠道机会:

线下,私域、出海。

线下是零售业的下一个趋势,演讲分享了线下特卖零售商“bigoffs”的案例,让大家看到在线下那些做得好,能赚钱的公司是怎么做到的,让更多的从业者少走弯路。

私域是公域流量成本持续上涨的一个必选项,可直接、反复触达用户。

演讲分享了名膜壹号的案例,2019年营收10个亿,2个亿净利润。同时分享了私域商业模式的操盘攻略,让困于公域流量成本高企的品牌操盘手们看到机会。

出海是第三大渠道机会,东哥着重分享了Shein的案例,并预计2024年Shein有望超过zara成为全球第一服装品牌。

Shein的崛起,是中国服装供应链对全球市场的降维打击,完成从中国制造,到中国品牌的升级。

2022解决之道——专业主义

除了这三个机会,东哥还分享了众多聚焦业务的成功案例,包括京东聚焦供应链,拼多多聚焦农业,快手聚焦人设和信任电商,微念专业团队和操盘思路打造李子柒,聚焦22年业务不变的小狗吸尘器等案例。让大家看到了,在瞬息万变的政策、行业趋势面前,能坚持到最后,活得好的公司都具备一个特点,就是“专业主义”。

尤其值得一提的是社区团购的案例,巨头邻里,竞争巨大,政策压力,偏偏有一家公司稳扎稳打,三年时间业务飞速增长,东哥讲出了它的生存之道!

这些鲜活、真实的案例告诉整个电商行业:只有专业,才能做好供应链;只有专业,才能做好产品;只有专业,才能做好服务;只有专业,才能抓住核心用户;只有专业,才能在寒冬赚到钱,才不会被流量绑架。

演讲结束后,与会的威马汽车CIO张坤表示:“听了李成东的演讲给了大家信心:即便没有监管政策,阿里的垄断也将被打破,这给了新进入者更多的想象空间。而随着线上流量成本越来越高,整个零售业的‘脱虚向实’趋势显现,活得好的案例中提到的企业,很多都是供应链、服务等环节做得好,而这些都是‘非互联网’的,这让全行业从业者看到机会。”

当天,众多电商、消费从业大咖和知名投资人线上、线下齐聚一堂,呈现了一场思想碰撞的年度盛宴。

ABOUT / 相关报道